一季度“零发行”后银行二永债4月抢闸 会否冲击债市利差?

4月以来,体系二永债发行迅速开闸并提速。

图片来源于网络,如有侵权,请联系删除

4月15日公告,300亿元永续债发行完毕,前5年票面利率2.05%。

图片来源于网络,如有侵权,请联系删除

上周,和相继发布公告称,分别完成发行500亿元二级资本债和400亿元永续债,加上拟发行的、分别200亿和300亿的二级资本债、工商银行200亿元永续债,近期发行规模已经1800亿。

预测2026年二永债发行规模在1.71万亿–1.82万亿元之间。

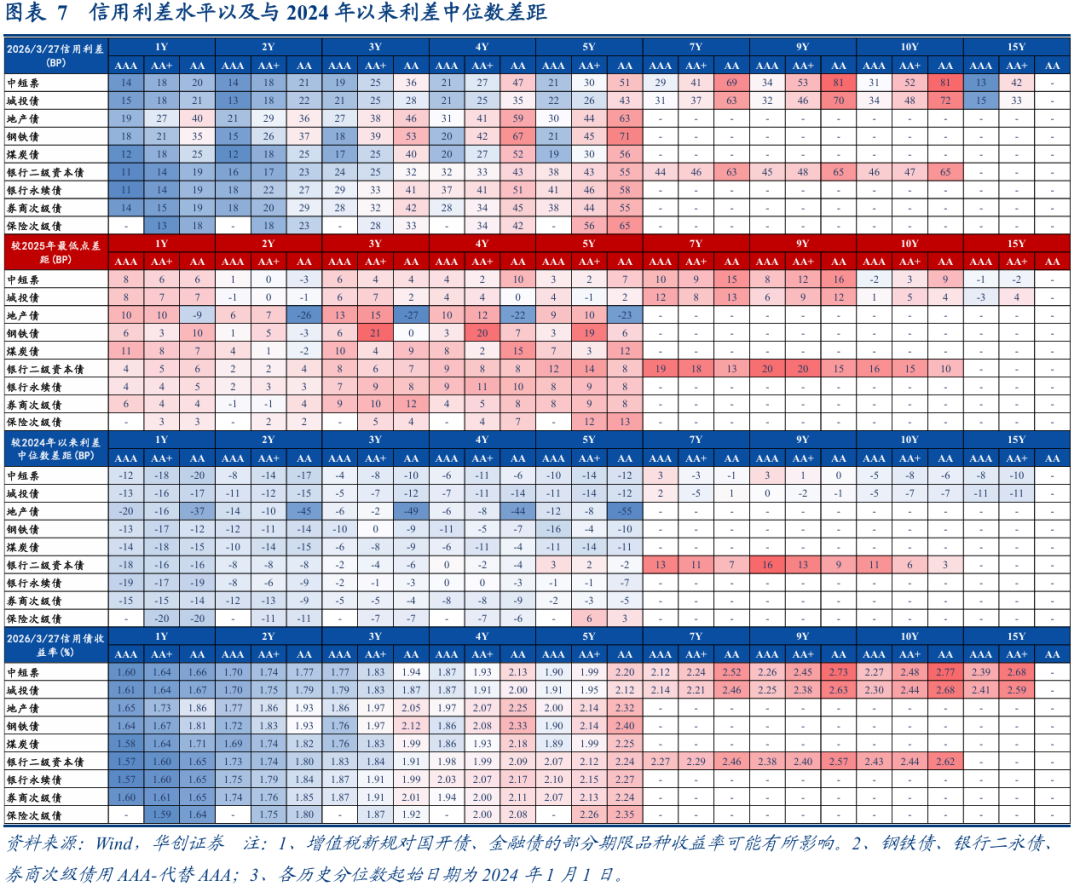

考虑第一季度发行量为零,此前有市场观点认为,二永债集中供给和发行可能会直接冲击今年债市利差水平。财联社记者注意到,近期多家机构认为,从历史经验看二永债供给放量对利差的直接影响较小。但由于其具备较强的交易属性,债市情绪偏弱叠加供给放量时,二永债收益率和品种利差走阔的可能性较大。

二永债获批额度大增

公开资料显示,4月上旬,工商银行、中信银行和招商银行发布二永债等相关债券额度的批复,三家银行今年额度分别是8000亿、1600亿和730亿,较往年明显增长,其中额度较2024年增长2倍。

侧面说明,今年银行体系的资本补充压力更大。

数据显示,截至2025年末,国有行、股份行、城商行、农商行资本充足率分别为18.16%、13.58%、12.39%、13.18%,较2024年末分别下降0.17、0.4、0.58、0.3个百分点,股份行和城商行降幅更大,这意味着发债补充资本的需求会更大。

对此,深圳某券商固收首席分析师对财联社记者表示,大行今年有政策工具来补充资本金,自身盈利能力也比较强,相对而言,股份行在这方面比较缺乏,必然要加大公开市场资本补充的力度。

集中供给冲击债市利差?

值得关注的是,今年二永债发行时间只有三个季度时间。

中国货币网数据显示,2026年一季度商业银行“二永债”发行量为零,与往年同期一季度就启动发行形成鲜明对比。

报告认为,4月初工行、中信和招行发债,标志着年内二永债启动发行。2026年二永债延迟到二季度才启动发行,供给节奏主要受监管批复节奏影响。

同时,华西证券预测2026年二永债发行规模在1.71万亿–1.82万亿元之间。对比2022年-2025年,二永债每年的供给分别为11942亿元、11158亿元、16663亿元和17597亿元,2026年发行规模同比略微增长。

由于2026年发行时间只剩下三个季度,有市场观点认为,二永债集中供给增加可能直接冲击债市利差水平。

华西证券、国泰海通多家机构认为,从历史经验看,二永债供给放量对利差的直接影响较小。但国泰海通指出,由于二永债具备较强的交易属性,债市情绪偏弱叠加供给放量时,二永债收益率和品种利差走阔的可能性较大。

(文章来源:财联社)

目录 返回

首页